出品 | 妙投APP

作者 | 张贝贝

头图 | AI生图

医美行业的日子仍不好过,“难做”成为行业共识。

不仅是中小型机构,即使是上市的大型连锁医美集团-朗姿医美,也仍深陷业绩增长难题。

财报显示,朗姿股份继2024年度营收实现56.91亿元,较去年同期略有下滑情况下,2025年第一季度,业绩情况继续走弱,报告期内实现营收13.99亿元,同比下降7.77%;扣非净利润7327.55万元,同比下降6.89%。

那么,朗姿股份什么时候业绩才有望好转呢?

成功跨界医美,预期高增长却未能实现

朗姿股份最初是一家专注于国内中高端女装的公司,2000年创立主品牌“朗姿”。之后在2003年从韩国引入轻奢女装品牌“莫佐”,赚取了一定资金后,于2006年创办了朗姿股份,并在业绩还不错的情况下,于2011年成功在A股深交所主板上市。

只不过,受互联网电商对传统线下消费的冲击,以及跨境电商的兴起又使得国外奢侈品牌更多地进入国内市场等因素影响下,朗姿股份的女装业务开始面临较大的挑战和压力。即使后来拓展童装业务,也没能帮助朗姿股份稳住基本盘,收入和利润不断下降。

财报显示,2013-2015年期间,营收从13.79亿元下滑至11.44亿元,扣非净利润从2.04亿元降低至0.33亿元。

注:2014年公司以收购、增资等方式成为韩国婴童品牌上市公司阿卡邦的第一大流通股股东;2015年投资Hifashion,拥有了对移动APP“明星衣橱”的业务对接平台;增资广州若羽臣,共享母婴产品线上营售平台。

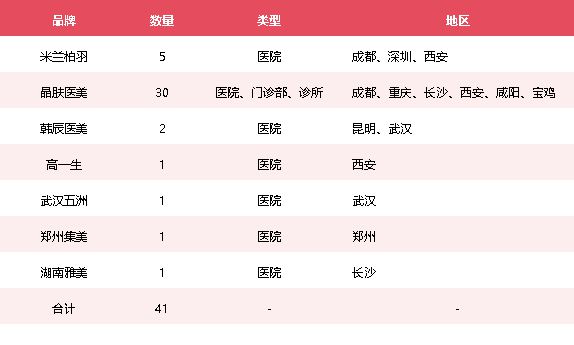

在服装行业越来越不景气的情况下,朗姿股份于2016年,通过战略投资韩国著名医疗美容服务集团DMG、收购控股“米兰柏羽”、“晶肤医美”两大品牌及其旗下六家医疗美容机构后,正式进入国内医美市场。

之后开启了“买买买”模式,对医美业务加大布局。

2017年12月,朗姿股份以2.67亿元收购陕西高一生100%的股权;2019年收购了西安美立方医美整形医院,并于2021年将其更名为“西安米兰柏羽整形医院”;2022年收购昆明韩辰医疗美容医院75%股权等。以及于2023年收购武汉五洲和武汉韩辰的控股权,2024年收购了郑州集美、北京丽都、长沙雅美及湘潭雅美的控股权等。

(资料来源:公司公告)

公司如愿以偿实现2016年度年报中提到的“未来进军国内医美行业第一集团军”的目标,成为国内医美机构的头部企业。

且从业绩贡献看,2024年朗姿医美的收入贡献和毛利贡献分别为49%和45%,已经超越原本的主营女装业务和后续拓展的婴童业务,收入贡献分别为34%和16%,毛利贡献分别为36%和17%。

即,目前医美业务成为了朗姿股份的新的业绩支撑。

值得注意的是,虽然公司已成功跨界医美,但这几年医美行业竞争加剧,预期中的高增长却未能实现。与过去专注于女装业务时期相比,企业在利润规模上并未有显著增加。财报显示,2024年公司扣非净利润2.18亿元,较2013年专注于女装业务时期的2.04亿元净利润增长不多。

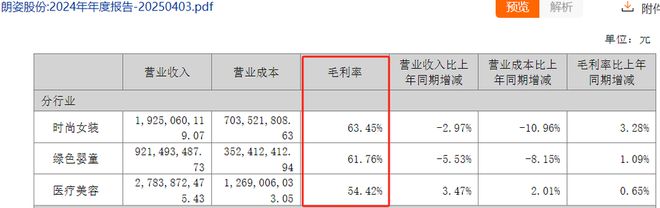

且据今年4月份公司交流纪要,2024年该公司医疗美容业务板块实现营收约27.84亿元,同比增长仅3.47%。且毛利率是当下三条业务线中最低的存在,2024年度医美业务毛利率为54.42%,不及女装业务的63.45%,亦不及婴童业务的61.76%。

且虽然公司业务中仅有医美业务实现正增长,但在女装及婴童业务的营业成本分别同比下降10.96%、8.15%的情况下,只有医疗美容业务营业成本同比增长了2.01%,最终毛利率提升的幅度反而是三者中幅度最小的。

此维度看,虽然朗姿股份成功由“女装业务”跨界到“医美领域”,但也未能挽救业绩颓势。

除此之外,朗姿股份的商誉和短期偿债能力较弱也值得注意。具体如下:

高商誉,计提风险需谨防

由上,朗姿股份自2014年开始进入“买买买”的阶段。只不过,2014-2015年,公司是在婴童领域拓展;2016年起加大在医美领域的扩张布局。

但这样的并购模式背后,商誉的雪球却越滚越大。

2024年度,公司的商誉资产17.81亿元,占同期27.87亿元的净资产比重高达64%。也就是说,这些公司约2/3的净资产其实是商誉“泡沫”所构成。

那为何说商誉高了,要注意呢?

因为若是朗姿股份在后续年份,商誉计提12%的情况下,就有可能将其当期的净利润全部“吃掉”。如以2024年公司商誉计提12%比例,对利润的拖累额约2.14亿元,那么2024年当下的扣非净利润或“要从2.18亿元调减至0.04亿元”了。

在当下经济疲软以及医美行业开始进入“降价抢客户”,行业增速放缓的大环境下,公司医美业务的业绩增长承压或会继续;同时,在人口出生率仍在下降的情况下,婴童市场的增长空间也面临系统性收缩。

故,朗姿前提并购的婴童企业和医美企业,在未来或面临商誉计提减值的可能,并对朗姿的利润带来进一步拖累。所以,计提风险值得关注。

除此之外,朗姿股份近些年扩张也导致了短期债务急剧攀升。2024年末,朗姿股份一年内到期的短期债务体量高达13.23亿元(其中短期借款为13.14亿),而同期在手现金(货币资金)仅有5.56亿元,现金短债比仅0.42。

这意味着朗姿股份的短期偿债能力很弱,也进一步凸显了朗姿股份的资金链风险。

小结

由上可知,朗姿股份在医美行业竞争加剧、增速放缓,以及经济疲软,消费复苏不及预期的大环境下,公司的三条业务线包括医美、女装和婴童业务业绩增长压力均较大。

当然,未来随着经济复苏带来消费需求增长,或公司开拓出新的业绩增长点情况下,或能带来业绩改善,否则公司的业绩困境可能还会继续,并对资本市场表现带来压制,投资需谨慎。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

—————▪作者粉丝群招募▪—————

各位读者如果对本篇文章有疑问,可以长按下方二维码,添加好友,与作者一对一沟通。

此外,作者还对CXO、医美、药店、血制品以及具有主题机会的阿兹海默概念、多肽减重药等领域有覆盖,侧重产业分析和布局企业优劣势分析,感兴趣的读者可以长按下方二维码,与作者进行更多热门赛道和相关上市公司的深度交流。

文字来源于网络。发布者:锦鲤财经,转转请注明出处:https://www.xiandaicb.cn/5664.html